Todo lo que necesitas saber sobre la cláusula suelo

La cláusula suelo es un término que muchos propietarios de hipotecas en España han escuchado, pero que no siempre entienden del todo. Si alguna vez te has sentido como si estuvieras navegando en un mar de confusiones legales, ¡no estás solo! En este artículo, desglosaremos qué es la cláusula suelo, cómo puede afectar tu hipoteca, y, lo más importante, qué puedes hacer al respecto. Así que agárrate, porque vamos a zambullirnos en el tema.

¿Qué es la cláusula suelo?

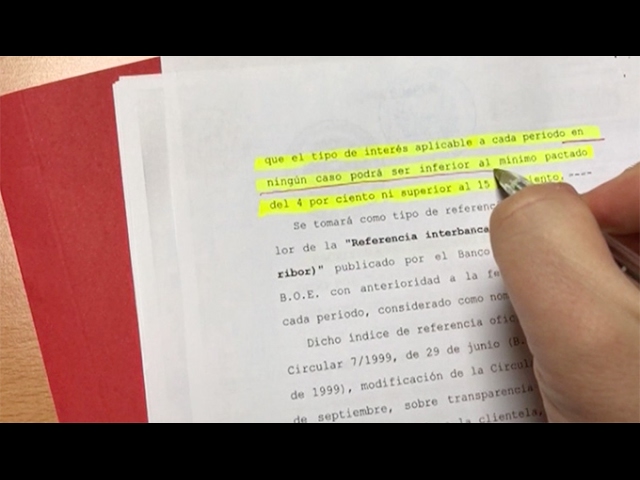

En términos sencillos, la cláusula suelo es una condición incluida en algunos contratos de hipoteca que establece un límite inferior a los tipos de interés aplicables. Esto significa que, sin importar cómo fluctúe el mercado, tu tipo de interés no puede bajar de un cierto porcentaje. En otras palabras, aunque los tipos de interés bajen, tu hipoteca seguirá siendo más cara.

¿Por qué se incluye en las hipotecas?

Las entidades bancarias suelen incluir la cláusula suelo para protegerse de caídas drásticas en las tasas de interés. En épocas de crisis económica, esto les ayuda a mantener un margen de beneficios. Sin embargo, esto puede llevar a situaciones desventajosas para los prestatarios, quienes pueden preguntarse: «¿Por qué estoy pagando tanto cuando el mercado ha bajado?».

¿Cómo identificar si tienes una cláusula suelo en tu hipoteca?

Identificar la cláusula suelo no es tan difícil como podría parecer. Aquí hay algunos pasos sencillos que puedes seguir:

Revisa tu contrato hipotecario

El primer lugar para empezar es tu contrato. Busca términos como «cláusula suelo», «interés mínimo» o «limitación a la baja». Generalmente, estos términos estarán en la sección que habla sobre los tipos de interés.

Consulta con tu banco

No dudes en preguntar directamente a tu entidad financiera. Ellos están obligados a proporcionarte información clara sobre cualquier cláusula que te afecte.

¿Cuáles son los efectos de la cláusula suelo en tu hipoteca?

La cláusula suelo puede tener efectos significativos en tus finanzas. Aquí te detallamos algunos de ellos:

Incremento en la cuota mensual

Si tu hipoteca tiene una cláusula suelo, es probable que tu cuota mensual sea más alta que la de alguien que no la tiene, incluso si el resto del mercado ha visto una caída en los tipos de interés.

Menor capacidad de amortización

Tu capacidad para amortizar el capital de tu hipoteca se ve limitada. Si constantemente pagas intereses más altos, puedes disminuir el ritmo al que reduces tu deuda.

¿Qué hacer si tienes cláusula suelo?

No todo está perdido si descubres que tienes una cláusula suelo. Aquí te ofrecemos algunas opciones:

Negociación con el banco

Una buena estrategia puede ser hablar con tu banco. A veces, están dispuestos a eliminar o reducir la cláusula si se lo pides.

Reclamaciones judiciales

Si la negociación no funciona, puede que necesites explorar acciones legales. Un abogado especializado en derecho hipotecario puede asesorarte sobre la mejor forma de proceder.

Casos en los que la cláusula suelo es nula

Sorpresivamente, muchos préstamos con cláusula suelo han sido considerados nulos por los tribunales, especialmente si no se explicó claramente al cliente. Eso es un rayo de esperanza para muchos prestatarios.

Falta de transparencia

Si tu banco no te explicó qué significa realmente esta cláusula, podrías tener argumentos para invalidarla.

Contratos abusivos

Los jueces han determinado que algunas cláusulas suelo son abusivas. Si se demuestra que tu contrato se incluyó sin tu consentimiento informado, podrías tener un caso.

Ejemplos prácticos de cláusula suelo

Imagina que tienes una hipoteca de 150,000 euros a un interés variable con una cláusula suelo del 3%. Si el tipo de interés del mercado baja al 1%, seguirás pagando el 3%. Esto puede parecer injusto, ¿verdad?

Alternativas a la cláusula suelo

Afortunadamente, no todas las hipotecas deben incluir este tipo de cláusula. Muchas entidades ofrecen hipotecas sin cláusula suelo, y aunque pueden tener un tipo de interés más alto al principio, a largo plazo pueden representarte un ahorro significativo.

Hipotecas mixtas

Algunas hipotecas combinan un tipo fijo durante un período y luego pasan a un tipo variable. Esto podría ser una opción interesante si prefieres un poco de estabilidad al principio.

Refinanciación de hipotecas

Si no estás contento con tu hipoteca actual, también puedes considerar la refinanciación. Esto implica cerrar tu hipoteca actual y abrir una nueva, potencialmente sin cláusula suelo.

Te pueden reembolsar el dinero que has pagado de más

Si tienes una cláusula suelo y has estado pagando de más, ¡puedes solicitar un reembolso! Los tribunales han fallado a favor de muchos prestatarios, permitiendo que recuperen lo que pagaron en exceso. Solo necesitas recopilar toda la documentacion necesaria y presentar tu caso.

Documentación necesaria para reclamar

Si decides buscar un reembolso, necesitarás algunos documentos clave:

- Contrato de hipoteca

- Comprobantes de pagos realizados

- Documentación relacionada con la evolución de las tasas de interés

¿Todas las hipotecas tienen cláusula suelo?

No, no todas las hipotecas la incluyen. Es más común en hipotecas de tipo variable, pero hay muchas alternativas sin cláusula suelo.

¿Puedo eliminar la cláusula suelo de mi contrato?

Sí, a través de negociación con tu banco o mediante acciones legales, puedes intentar eliminarla.

¿Qué pasa si nunca firmé nada sobre la cláusula suelo?

Si no te informaron adecuadamente sobre la existencia de la cláusula, podrías tener un caso para reclamar su nulidad.

¿Los bancos están obligados a compensar a los clientes?

Si se determina que la cláusula suelo es abusiva, sí, los bancos pueden estar obligados a reembolsar lo que pagaste de más.

¿Es complicado llevar a cabo el proceso de reclamación?

No necesariamente, aunque puede requerir tiempo y paciencia. Tener un buen abogado puede facilitar mucho el proceso.

En resumen, la cláusula suelo puede ser un obstáculo financiero considerable, pero no es insalvable. Con la información adecuada y un enfoque proactivo, puedes entender tu situación y tomar decisiones que mejoren tu futuro financiero. Así que no te quedes con la duda, ¡actúa ahora y haz valer tus derechos!